統振(6170)Fintech:移工匯款市占第一

統振是台灣大哥大預付卡的獨家代理商,在移工市場佔有率遙遙領先。進入移工生態圈後,開始深入思考可行的商機與服務領域。

積極解決移工匯款的問題,因銀行營業時間限制以及假日不開放,使得之前的匯款手續只能透過地下匯兌進行,加上請假前往銀行可能面臨語言不通或填表問題而卡關。

了解東南亞文化,考慮到當地居民可能擔憂銀行倒閉風險,因此更傾向將錢以現金形式保留在手上,符合其文化特性。

開發了APP解決上述問題。

提供24小時全年無休的便利商店收款服務,一開始由全家率先推出,後來7-11也加入合作。

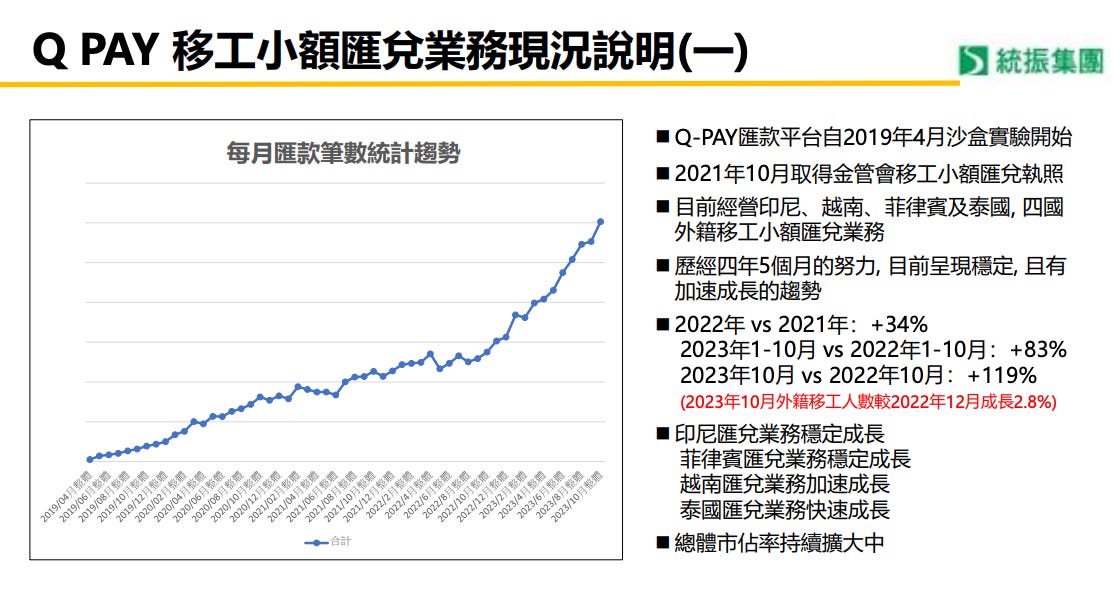

參與金管會沙盒實驗,獲得優異成績,成功取得相關執照,成為國內第一家獲准的公司,目前已取得三張執照。

APP僅對合法移工開放使用,APP內提供匯率資訊,當接單確認後,系統生成一組三維條碼,使用者可到便利商店繳款,完成繳款後,APP會傳送訊息至當地銀行,指示匯款金額及匯入的戶頭。

公司的交易速度通常在30秒內完成,即使網路訊號良好,出於謹慎考量,公司對外宣稱交易在30分鐘內完成,但相較以往的傳統方式仍然更迅速。

每筆交易公司收取手續費150元,加上匯差,考量競爭因素,業者間價差不大,使得移工可根據利益選擇使用的服務提供商。

根據金管會的規定,外籍移工匯兌機構辦理外籍移工國外小額匯兌業務的限制,每筆匯款金額不得超過等值新台幣3萬元,每月及每年有不同的限額。

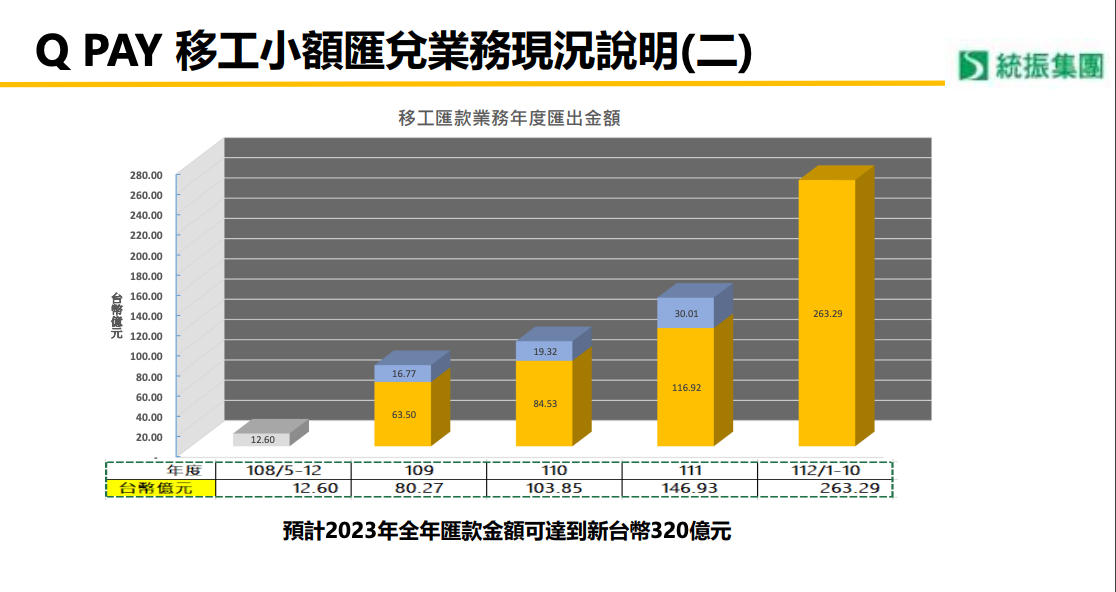

公司業務成長率難以確定,受多變因素影響,例如匯率波動、匯款時機等,且公司認為目前仍處於業務成長階段。

公司與其他兩家同業(統振、東聯互動)屬於即時到匯,金管會管轄。另有一種形式為移工待結匯,央行有計畫停掉;最後一種為地下匯兌,難以統計。

公司曾經涉足待結匯,但央行要求停掉,其他兩家公司也受到相同要求。

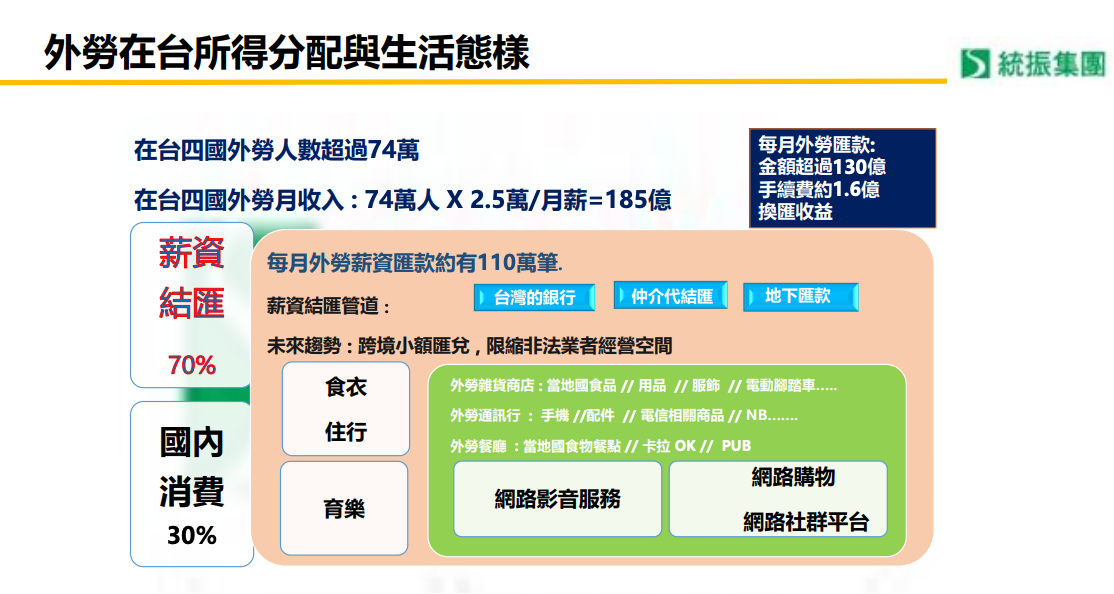

假設在台外籍移工約75萬人,每人每月匯一筆手續費150元,公司每月的總手續費約1.125億元,但相對於銀行而言,這筆收入較少,且每分行都需開櫃成本高昂。

金管會要求申請執照的公司應有1億元資本額,公司資本額接近10億元,而其他兩家公司資本額較低,約1~2億元。

公司在收到款項後,因為一筆一筆匯到海外的成本太高,必須在海外預先準備好資金池,以確保能隨時付款。

公司是上市櫃公司,與銀行談判條件較佳。

金管會要求公司不能發生營運中斷,否則執照將被取消。

公司目前在四國(菲律賓、泰國、印尼、越南)提供服務,並在研究中印度。其他公司提供的服務範圍較窄,因此公司具有磁吸效應。

公司每月的匯款筆數仍在成長,預估佔有率可能超過市場的1/3。

公司的成本包括每筆在便利商店的手續費為25元、匯款至海外銀行的手續費以及資金池的利息成本。

公司借台幣,轉換成美金後匯出當地。

公司營收佔比不大,但毛利率超過60%。

公司已為四國的客服做好準備。

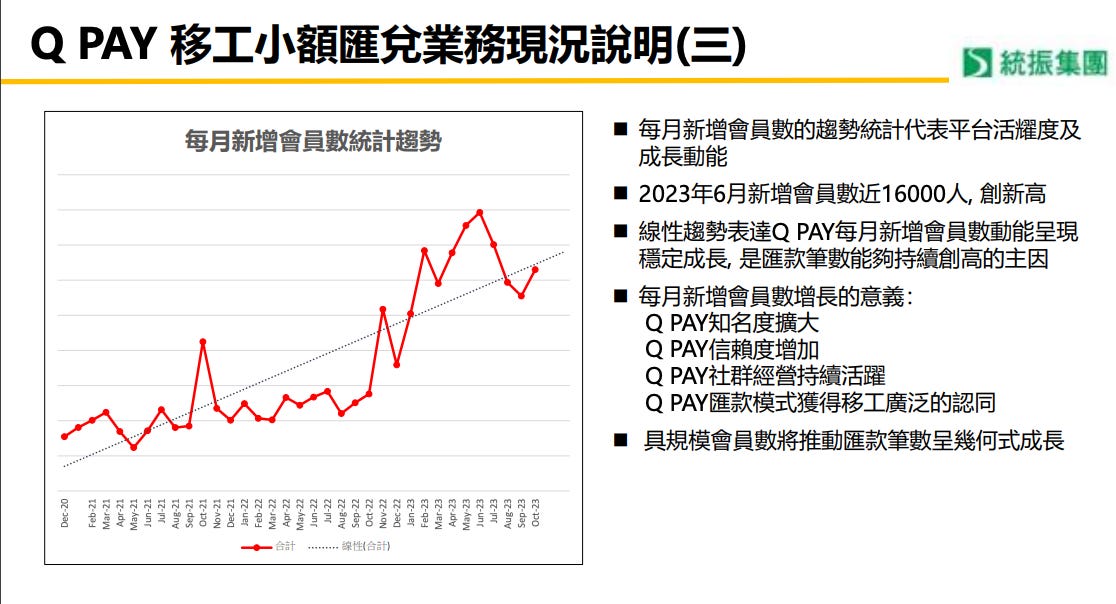

目前公司註冊會員超過30萬,實際使用比率約60~70%。

電信預付卡和儲值卡的毛利率約為20%左右。

流通事業(代理彩妝、保健品等)在營收中佔比約25~30%,但呈現較大波動。匯款業務佔約15~20%,而電信卡則佔整體營收的55~60%。

移工人數的增加將持續驅動電信卡業務的成長。

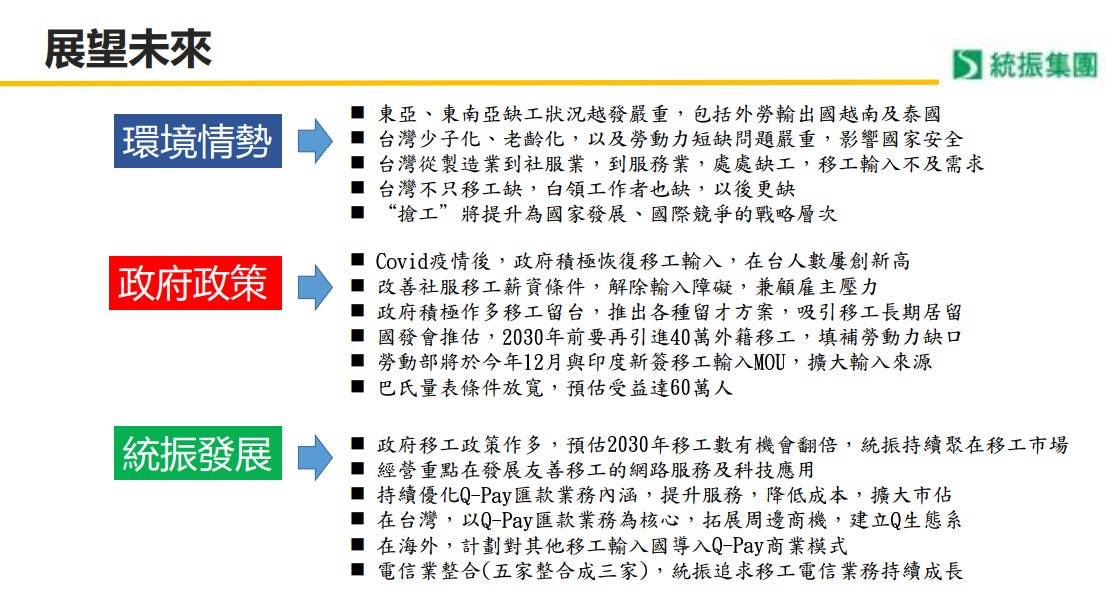

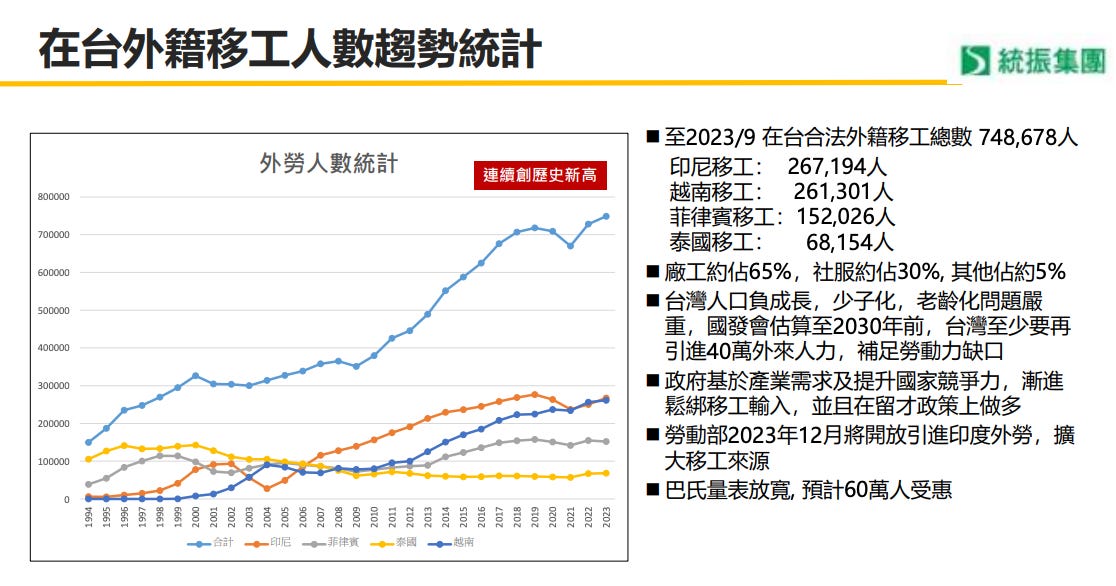

國發會預估,2021年至2030年,台灣經濟每年成長率約3%、勞參率60.6%、自然失業率3.5%,2030年台灣勞動力需求預估達1,303萬人,仍有40萬缺口。(2023/6/19新聞)

衛福部、勞動部研議放寬聘僱外籍家庭看護工,擬定使用長照服務六個月以上者、輕度失智症者以上、特定身心障礙等三大類族群若申請外籍看護,可免巴氏量表,初估六十萬人受惠。(2023/9/13新聞)

流通事業朝增加代理品牌的方向發展,著重擴大營收,未來可能單獨進行上市櫃。

代理業務的獲利率約20%,但需謹慎控制推廣費用,將利潤合理分配給經銷商作為推廣貢獻。

金融匯款預估明年仍將有兩位數的成長,受移工進入速度和人數的多寡影響。

預付卡預計有輕微增長。

代理業務預期增長較多,隨著代理品牌的擴大,且在後疫情時代,消費有望恢復。

電信卡和金融匯款的成本相對固定,主要考慮客服人數的增加,公司主要使用僑生以降低薪資成本。

流通代理業務的成本變化較大,包括董監酬勞和員工紅利等。

宏碁入股主要關注於移工商機,以75萬人每月3萬元計算,全年可達2700億元。例如,移工可透過APP下單購買電腦,宏碁可透過海外發貨,公司則可從APP平台費用中獲益。雙方合作是長期的,並在探討各種合作方式。

在日本市場,取得執照相對容易,但競爭激烈。